9 Alternativen zu Venmo

Ganz gleich, ob Sie Lebensmittel einkaufen, einen Termin für die Zahnreinigung vereinbaren, Yoga machen oder eine neue Sprache lernen möchten, es gibt eine App, die das alles einfacher, bequemer und viel angenehmer macht. Mobile Zahlungs-Apps wie Venmo machen es sogar einfach, Rechnungen mit Freunden und Familie zu teilen – zum Beispiel, wenn Sie in einem Restaurant sind oder zu Hause die Stromrechnung bezahlen.

Venmo ist ein mobiler Zahlungsdienst, mit dem man ganz einfach digital Geld senden und empfangen kann. Auf diese Weise hat Venmo die Art und Weise revolutioniert, wie wir in der Gesellschaft Geld ausgeben – die peinliche Ausrede “Ich habe mein Portemonnaie zu Hause vergessen” gehört der Vergangenheit an. Venmo ist einfach einzurichten, kostenlos zu nutzen und ermöglicht es Nutzern, sich sowohl für private als auch für geschäftliche Konten anzumelden, ohne dass eine komplizierte Einrichtung oder monatliche Gebühren anfallen.

Die Nutzung von Venmo bietet eine Menge Vorteile. Die Plattform ist schnell und einfach, und Sie können Geld mit einem Bankkonto, einer Debitkarte oder einer Kreditkarte senden. Es erinnert an eine Social-Media-Plattform, die es Ihnen ermöglicht, Zahlungen an Freunde mit lustigen Nachrichten und Emoji zu senden.

Aber Venmo hat auch einige Nachteile. Sobald Sie eine Zahlung verschickt haben, können Sie sie nicht mehr stornieren. Außerdem sind die Zahlungen standardmäßig öffentlich, d.h. andere Nutzer der App können sehen, wie viel Sie gesendet und erhalten haben und wofür Sie das Geld ausgegeben haben. Außerdem unterstützt Venmo keine internationalen Transaktionen.

Die Verwendung von Venmo wirft zusätzliche Fragen zum Datenschutz auf. In den Datenschutzrichtlinien von Venmo wird darauf hingewiesen, dass einige Ihrer Informationen, einschließlich Ihres Profilfotos, Ihres Vor- und Nachnamens und Ihrer öffentlichen Transaktionen, für jeden sichtbar sein können, auch wenn er kein Mitglied der Venmo-Plattform ist. Venmo speichert Informationen – wie z.B. Ihre geografischen Daten und Informationen über soziale Netzwerke – und kann diese Informationen bis zu 10 Jahre lang speichern. Venmo verkauft Ihre persönlichen Daten jedoch nicht zu Marketingzwecken an andere Unternehmen.

Wenn Sie Venmo verwenden, müssen Sie sich an die Überweisungslimits halten. Solange Sie Ihre Identität nicht bestätigt haben, beschränkt Venmo die Überweisungen auf Ihr Bankkonto auf $999,99 pro Woche.

Sobald Sie Ihre Identität bestätigt haben, können Sie wöchentlich bis zu $19.999,99 an Ihre Bank überweisen. Es gibt ein Limit von $5.000 pro Überweisung. Wenn Sie also viel Geld zu transferieren haben, müssen Sie mehrere Überweisungen durchführen. Während die Eröffnung eines Venmo-Kontos kostenlos ist und keine monatlichen Gebühren anfallen, zahlen Versender, die eine Kreditkarte verwenden, eine Gebühr von drei Prozent.

Venmo ist eine der bekanntesten Apps für digitale Geldbörsen, aber es gibt auch andere mobile Zahlungsplattformen, die Sie in Betracht ziehen sollten. Hier sind neun Venmo-Alternativen, die in Bezug auf Preis, Benutzerfreundlichkeit, Sicherheit und allgemeine Funktionalität vergleichbar sind.

1. Die Venmo-Integration von Jotform

Mit der Venmo-Integration von Jotform können Sie ganz einfach mobile Zahlungen über Ihre Online-Formulare erfassen. Wenn Kunden oder Klienten Venmo als Zahlungsoption in Ihrem mobilen Formular auswählen, werden sie zur Venmo-App weitergeleitet. In der App können sie ihr Bankkonto oder ihre Debitkarte verwenden, um die Zahlung abzuschließen.

Mit dieser Integration können Ihre Kunden die Bequemlichkeit von Venmo genießen, und Sie profitieren von einer einfachen Zahlungsabwicklung. Die Kunden können mit ihren mobilen Geräten bezahlen, was ideal ist, wenn Sie Spenden erfassen oder in einer Umgebung verkaufen, in der Sie keinen Zugang zu Ihrem Kassensystem haben.

Sie können ein Zahlungsformular erstellen und in wenigen Minuten mit dem Einzug von Venmo-Zahlungen beginnen. Sie können auch einen QR-Code verwenden, um Ihren Kunden den Zugriff auf die Venmo-Zahlungs-App zu erleichtern. Diese Venmo-Integration ist eine weitere Möglichkeit, Ihren Kunden eine einfache Zahlungsoption über einen Zahlungsanbieter zu bieten, den sie bereits nutzen. Es ist eine großartige Möglichkeit, das Kundenerlebnis zu verbessern und einen reibungslosen Kassiervorgang zu gewährleisten.

Jotform erhebt keine zusätzlichen Gebühren, Sie müssen also nur die Gebühren von Venmo bezahlen.

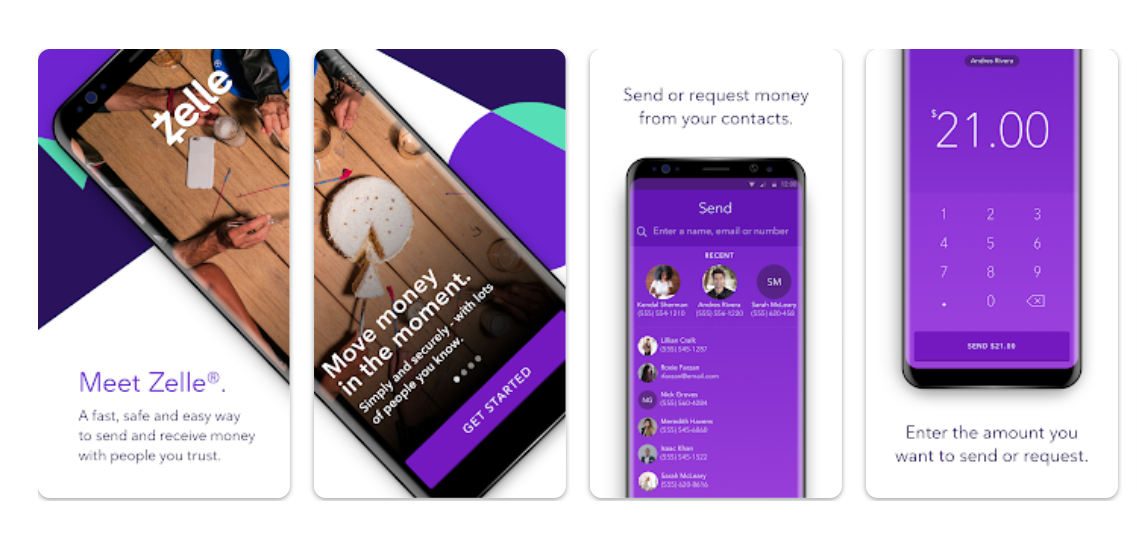

2. Zelle

Wenn es darum geht, schnell und sicher Geld zu senden und zu empfangen, sind nur wenige mobile Zahlungsdienste so bequem wie Zelle. Die Nutzung ist kostenlos, in mehr als 1.000 Banking-Apps (wie Chase Bank, Bank of America und Citi) enthalten und ermöglicht Überweisungen am selben Tag. Außerdem funktioniert es zwischen Banken mit Sitz in den USA. Das bedeutet, dass Sie Zelle auch mit Freunden und Verwandten nutzen können, die eine andere Bank als Sie verwenden (solange sowohl der Sender als auch der Empfänger Zelle haben).

Wenn Ihre Bank Zelle anbietet, hängt Ihr tägliches Zelle-Ausgabelimit von den Limits ab, die Ihre Bank einrichtet. Wenn Ihre Bank Zelle nicht anbietet, können Sie die Zelle-App verwenden, die ein Ausgabenlimit von $500 pro Woche hat. Zelle erhebt zwar keine Gebühren für das Senden oder Empfangen von Geld, aber Sie sollten sich bei Ihrer Bank vergewissern, dass auch sie keine Gebühren für diese Transaktionen erhebt.

Zelle sorgt für eine sichere Transaktionsplattform, indem es Ihnen ermöglicht, Geld zu senden oder zu empfangen, ohne sensible Finanzdaten weiterzugeben. Zelle verfügt außerdem über Authentifizierungs- und Überwachungsfunktionen, um die Sicherheit Ihrer Transaktionen zu gewährleisten.

In den Datenschutzbestimmungen von Zelle, die für die Zelle-App gelten, wird erklärt, dass Zelle persönliche Daten wie Ihren Namen, Ihre E-Mail-Adresse, Ihre IP-Adresse und Ihre Postanschrift erfasst. Zelle speichert diese Informationen für vier Jahre, nachdem Sie Ihr App-Profil geschlossen haben. Ein weiterer Bonus ist, dass Zelle Ihre persönlichen Daten nicht an Dritte verkauft.

3. PayPal

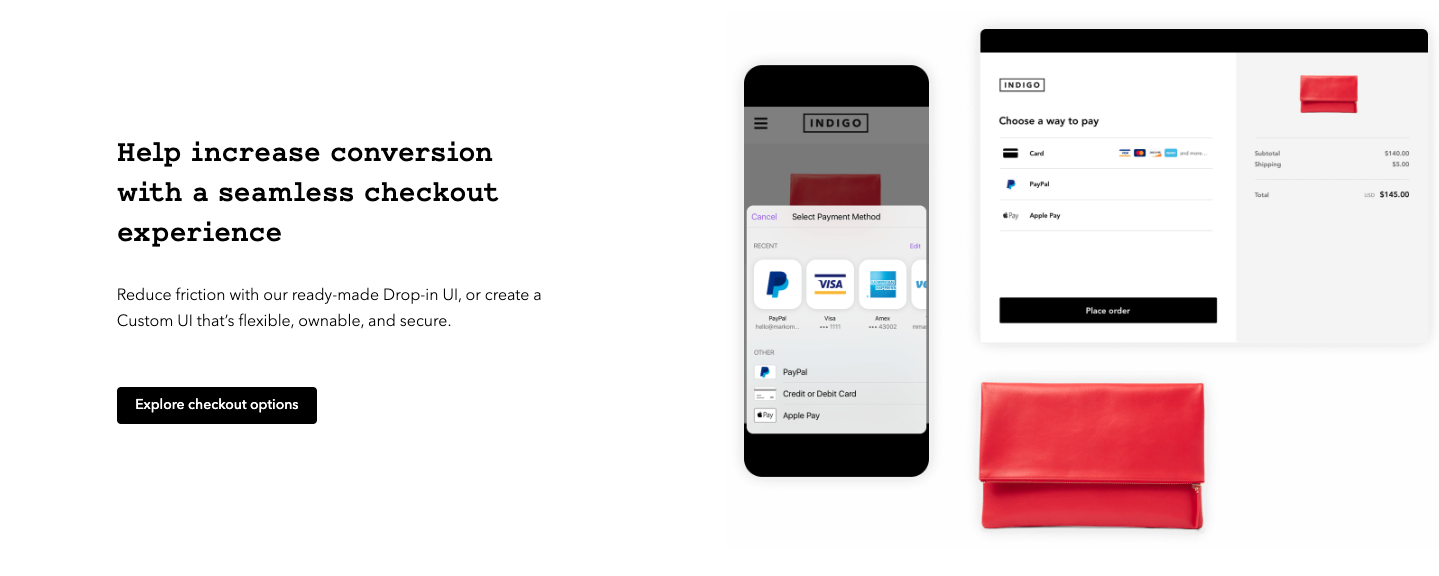

Der digitale Wallet Service PayPal – zu dem Venmo gehört – kann ebenfalls kostenlos genutzt werden. Er ist in 200 Ländern verfügbar, bietet ein hohes Transferlimit und ist auf iOS, Android und im Internet verfügbar. Die Überweisung von einem PayPal-Konto auf eine Debitkarte oder ein Bankkonto Ihrer Wahl ohne zusätzliche Gebühren dauert in der Regel ein bis drei Werktage, was mit Venmo vergleichbar ist.

Nutzer mit verifizierten PayPal-Konten können bis zu $60.000 in einer einzigen Transaktion versenden. Es gibt keine Begrenzung für den Gesamtbetrag, den Sie mit einem verifizierten Konto versenden können. Während für die Überweisung eines PayPal-Guthabens auf ein Bankkonto keine Gebühren anfallen, wird für Zahlungen mit Kreditkarten eine Gebühr von 2,59 Prozent plus eine feste Gebühr erhoben. Für Amex Send-Konten fallen ebenfalls keine Gebühren an.

PayPal gibt Ihre Finanzdaten weder an den Verkäufer noch an den Käufer weiter. Das Unternehmen überwacht jede Transaktion, um Betrug und Identitätsdiebstahl zu verhindern. Alle Transaktionen sind verschlüsselt und PayPal verkauft Ihre persönlichen Daten nicht an Dritte.

4. Meta Pay mit Messenger

Das nächste auf dieser Liste der Venmo-Alternativen ist Meta Pay mit Messenger von Meta, mit dem Facebook-Nutzer sich gegenseitig Geld schicken können. Überweisungen mit dem Messenger sind privat, einfach zu bedienen und, wie Venmo, gesellschaftlich ansprechend, da sie auf der am meisten genutzten Social Media Plattform stattfinden.

Um Meta Pay mit Messenger zu verwenden, müssen Sie lediglich Ihre Debitkarte oder Ihr PayPal-Konto mit Ihrem Facebook-Konto verknüpfen und eine PIN erstellen. Sobald Sie ein Konto verknüpft haben, werden eingegangene Zahlungen automatisch akzeptiert und innerhalb von drei Werktagen auf Ihrem Konto angezeigt.

Meta Pay begrenzt Zahlungen mit Visa-Debitkarten auf $10.000, mit MasterCard-Debitkarten auf $5.000 und mit PayPal-Konten auf $3.000 pro Transaktion. Für die Nutzung von Meta Pay fallen keine Gebühren an.

Meta Pay verwendet eine Technologie zur Betrugsbekämpfung, um Einkäufe zu überwachen und unautorisierte Aktivitäten zu erkennen. Ihre Kartennummer wird verschlüsselt und getrennt von Ihren Profildaten gespeichert, um die Sicherheit zu erhöhen. Meta Pay gibt keine Ihrer persönlichen Daten weiter und verkauft sie auch nicht.

5. Payoneer

Venmo bietet zwar Geschäftsprofile an, mit denen Nutzer Zahlungen von Kunden annehmen können, aber das ist ziemlich einschränkend – vor allem, weil Venmo nur in den Vereinigten Staaten verfügbar ist. Aber mit der Zahlungsplattform Payoneer können Sie Zahlungen von Kunden aus der ganzen Welt empfangen (da die Plattform in mehr als 200 Ländern zugänglich ist), um Ihr Geschäft schnell und sicher auszubauen. Payoneer ist leistungsstark, skalierbar und erschwinglich – egal, ob Sie Freiberufler, Digital Marketer oder E-Commerce-Verkäufer sind.

Mit Payoneer können Sie pro Tag insgesamt bis zu $5.000 abheben und bis zu 30 Abhebungen pro Tag vornehmen. Payoneer begrenzt die Zahl der Transaktionen am Point-of-Sale auf 30 pro Tag mit einem Tageslimit von insgesamt $2.500.

Es ist kostenlos, Zahlungen von anderen Payoneer-Kunden zu empfangen. Für Zahlungen von Kunden, die keine Payoneer-Kunden sind, wird eine Gebühr von 1-3 Prozent erhoben, je nachdem, ob sie eine Debit- oder eine Kreditkarte verwenden.

Payoneer-Zahlungen werden über eine sichere Finanzplattform abgewickelt, die regelmäßigen Prüfungen unterzogen wird. Das Risikokomitee von Payoneer prüft sorgfältig die Risikoraten. Wenn also eine Bank Risikofaktoren aufweist, verschiebt Payoneer Ihr Geld zu einer sichereren Bank. Payoneer erfasst Ihre persönlichen Daten, einschließlich Ihres Namens, Geburtsdatums, Ihrer IP-Adresse und Ihrer E-Mail-Adresse.

6. Braintree

Braintree, eine weitere beliebte Venmo-Alternative von PayPal, ist ein leistungsfähiges webbasiertes Zahlungssystem, das vor allem Geschäftskunden zugute kommt – insbesondere in Bezug auf Sicherheit und Berichtsfunktionen. Mit der optimierten Zahlungserfahrung von Braintree können Nutzer ihre Umsätze steigern, in neue Märkte expandieren und die täglichen Abläufe optimieren. Außerdem lässt sich die Plattform mit Venmo, PayPal, Apple Pay und Google Pay integrieren, um den Kunden noch mehr Komfort zu bieten.

Braintree gibt derzeit keinen maximalen Transaktionsbetrag an. Bei Braintree gibt es keine monatlichen Gebühren. Stattdessen zahlen Sie 2,59 Prozent plus $0,49 pro Transaktion für Kreditkarten und digitale Wallets. Braintree erhebt außerdem eine Gebühr von $15 für jede Rückbuchung.

Braintree bietet Fraud Protection und Fraud Protection Advanced an, um Ihre Transaktionen zu schützen und Rückbuchungen zu minimieren. Wenn Sie sich entscheiden, Braintree zu verlassen, können Sie alle Ihre Daten mitnehmen.

7. Stripe

Stripe wurde ausschließlich für Geschäftstransaktionen entwickelt und ist intuitiv, einfach zu bedienen und erschwinglich – es fallen keine monatlichen Gebühren oder Gebühren für die Speicherung, Validierung oder Rückerstattung von Karten an. Mit Stripe können Sie Zahlungen annehmen, Rechnungen versenden, Geschäftsausgaben verwalten und Betrug bekämpfen – alles mit einer leistungsstarken, vollständig integrierten Suite. Die Plattform bietet jedoch keine Funktionen für Transaktionen von Mensch zu Mensch.

Stripe hat ein Limit von $999.999,99 für einzelne Transaktionen. Die Gebühren betragen 2,9 Prozent plus $0,30 pro Kreditkartenabbuchung. Stripe bietet auch maßgeschneiderte Pakete für Unternehmen an, die Volumen- und Mehrproduktrabatte beinhalten.

Stripe ist ein zertifizierter PCI Level 1 Service Provider und verwendet erstklassige Sicherheitstools, darunter HTTPS und TLS, um sichere Verbindungen zu gewährleisten. Die Plattform verwendet eine AES-256-Verschlüsselung. Stripe erfasst zwar Ihre persönlichen Daten, verkauft diese Daten aber nicht.

8. XE Money Transfer

Das Online-Geldtransferunternehmen XE Money Transfer eignet sich am besten für Nutzer, die häufig geschäftlich oder privat ins Ausland reisen. Mit XE Money Transfer können Sie Geld in mehr als 130 Länder – darunter Frankreich, Neuseeland und Japan – zu niedrigeren Tarifen als bei Banken senden. Und dank der Massenzahlungsfunktion kann Ihr Unternehmen manuelle Prozesse einsparen, weniger Ressourcen verbrauchen und mehrere Währungen in einer einzigen Datei konsolidieren – und das alles über eine vertrauenswürdige, hochsichere Plattform.

Wenn Sie die XE Money Transfer Telefon-App verwenden, gibt es keine Obergrenzen für Überweisungen. Wenn Sie die Online-Plattform verwenden, sind die Transaktionen auf jeweils $500.000 begrenzt. XE Money Transfer erhebt bei einigen Überweisungen eine geringe Gebühr, die Ihnen angezeigt wird, wenn Sie den Überweisungsvorgang starten. Je nachdem, wo Sie sich befinden, kann auch eine Gebühr anfallen, wenn Sie mit einer Kredit- oder Debitkarte für Ihre Überweisung bezahlen.

XE Money Transfer verwendet Sicherheitsmaßnahmen und -standards auf Unternehmensniveau, um zu gewährleisten, dass Geldtransfers sicher sind. Die Plattform erfasst persönliche Daten, darunter Ihren Namen, Ihre Adresse, Ihre E-Mail-Adresse, Ihre Telefonnummer, Ihr Geburtsdatum und Bilder. Das Unternehmen gibt nicht an, wie lange es die Daten speichert.

9. Cash App

Die letzte auf der Liste der Venmo-Alternativen ist die mobile Zahlungslösung Cash App, mit der Nutzer Geld auf privater Basis mit einem eindeutigen Bildschirmnamen oder “$cashtag” senden und empfangen können, anstatt mit Bankkontonummern, Telefonnummern oder E-Mail-Adressen. Für zusätzliche Sicherheit verlangt Cash App außerdem einen einmaligen Anmeldecode, der nur dem Kontoinhaber zugänglich ist.

Cash App hat ein etwas niedrigeres Ausgabenlimit von §250 pro Woche, bevor eine zusätzliche Identitätsüberprüfung erforderlich ist, während Sie mit nicht verifizierten persönlichen Konten bei Venmo $299,99 pro Woche versenden können. Verifizierte Venmo-Konten haben ein höheres Ausgabelimit von $60.000 pro Woche – gegenüber $7.500 pro Woche bei verifizierten Cash App-Konten. Die Gebühren variieren je nach Art der Transaktion. Sofortige Einzahlungen sind mit einer Gebühr von 0,5-1,75 Prozent verbunden, mit einer Mindestgebühr von 0,25 Dollar.

Cash App schützt Ihr Geld durch die Verwendung von Verschlüsselungs- und Betrugserkennungstechnologie. Die App ist konform mit dem PCI Data Security Standard Level 1. Cash App erfasst zwar persönliche Daten wie Ihren Namen, Ihre E-Mail-Adresse, Ihre Unterschrift und Ihre Authentifizierungsdaten, aber die Plattform verkauft oder vermietet Ihre persönlichen Daten nicht an Dritte.

An mobilen Zahlungs-Apps für den privaten und geschäftlichen Gebrauch besteht kein Mangel. Sie sind erschwingliche, leicht zugängliche und benutzerfreundliche Tools, die das Senden und Empfangen von Zahlungen auf jedem Gerät einfach und bequem machen.

Egal, ob Sie sich für Venmo entscheiden – oder für eine andere Plattform aus dieser Liste von Venmo-Alternativen – Sie können sicher sein, dass Sie eine Online-Zahlungslösung haben, die Ihren Bedürfnissen entspricht.

Kommentar abschicken: